*Debido a que la Ley de Protección al Ahorro Bancario (LPAB) así lo avala.

CN COLIMANOTICIAS

México.- De un universo de 580 mil 774 ahorradores de Banco Ahorro Famsa afectados por la liquidación de esta institución, existen dos mil 500 personas que probablemente no podrán recuperar la totalidad de sus ahorros, debido a que la Ley de Protección al Ahorro Bancario (LPAB) así lo avala.

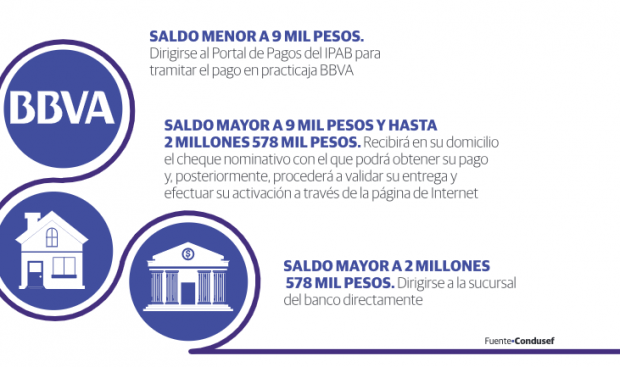

De acuerdo con información publicada en LA RAZÓN, estas dos mil 500 personas corresponden a un grupo que supera las 400 mil Unidades de Inversión (UDIs, unidades de valor que se basan en la inflación y solventan obligaciones de créditos hipotecarios o actos mercantiles), equivalentes a dos millones 578 mil pesos, que el Instituto para la Protección al Ahorro Bancario (IPAB) está obligado a cubrir a los clientes de Famsa que tenían el patrimonio de su vida en esa institución.

Si bien es cierto que la Ley establece que se deberán solventar hasta las 400 mil UDIs, aquellos usuarios que tengan más de ese monto no podrán recuperar más de 30 por ciento del excedente.

César es un trabajador radicado en la ciudad de Monterrey, Nuevo León, quien tenía los ahorros de 21 años en Famsa y probablemente no podrá ver de regreso el monto final del esfuerzo de gran parte de su vida, pues así se lo ha planteado el IPAB, junto a otras personas que se encuentran en esta condición.

Para Mario Di Costanzo, expresidente de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), el IPAB no ha querido ser claro con los afectados por este quebranto, sobre lo que marca la Ley respecto a este segmento de ahorradores.

“El IPAB no ha querido ser claro y lo debería ser. Hay que decirle al usuario la verdad, porque si no se vuelven presas de muchos despachos, quienes puedan decirles que ellos pueden demandar, o que les propongan un amparo, que al final se convertiría un barril sin fondo”, dijo el experto.

En entrevista con La Razón, explicó que aunque hay acciones que sí se pueden llevar a cabo, la única opción que podrían tener los usuarios de la institución bancaria en proceso de liquidación en esta condición es demandar la omisión de la Comisión Nacional Bancaria y de Valores (CNBV) a través de la Ley de Federal de Responsabilidad Patrimonial del Estado, pero implica juicios muy largos y al final nadie les va a garantizar a los afectados que van a recuperar el 100 por ciento de sus recursos.

Según el Artículo 18 de la Ley del IPAB, el monto excedente a las 400 mil UDIs podrá ser reclamado por las personas afectadas directamente a la institución en cuestión, en este caso Banco Ahorro Famsa, al cual se le revocó su licencia por una gestión de riesgos inapropiada e incumplimiento de diversas disposiciones, entre otras irregularidades.

“El monto excedente de las obligaciones garantizadas a cargo de la institución de que se trate, que no hubiese sido cubierto por el instituto, podrá ser reclamado por las personas a las que se les hizo efectivo el pago de dichas obligaciones, directamente a dicha Institución conforme a las disposiciones legales, reglamentarias y administrativas aplicables”, señala la legislación.

Ante ello, Di Costanzo refirió que todos aquellos que no alcanzaron a cobrar sus ahorros se convertirán en acreedores de la institución, por lo que el proceso deberán continuarlo directamente con el banco y al finalizar el proceso de liquidación, el cual puede durar más de año y medio, podrían recibir el monto asegurado por el IPAB y, posiblemente, una fracción del excedente.

“Lo que es cierto es que esa reclamación ya no es al IPAB, es al banco en liquidación, que es Famsa, porque ya entró prácticamente en periodo de liquidación, por eso es que todos los usuarios quieren hablar con el despacho que designó el IPAB como agente liquidador, pues hasta que se liquiden los activos podrán recibir sus ahorros. Ésta es una situación que la Ley no prevé, por eso es que la Ley establece que la Condusef sea el enlace que tiene recibir esas acciones del liquidador”, detalló el exfuncionario.

¿EN DÓNDE ESTÁ EL PROBLEMA?

Aunque el valor de la UDI se ha actualizado conforme a la inflación, el tope que establece la Ley de Protección al Ahorro Bancario no es el indicado; ese tope se estableció en 1999, cuando la Unidad de Inversión se encontraba en 1.00 peso; ahora, si bien el precio de la unidad es de alrededor de 6.20 pesos, el tope no se ha modificado, incluso a pesar del hecho de que actualmente hay una mayor bancarización en el país.

El expresidente de Condusef sostuvo que si se incrementara el tope de protección a alrededor de 600 mil UDIs, de los dos mil 500 ahorradores de Famsa que quedaron sin cobertura por parte del seguro de depósito que administra el IPAB, en este caso nada más habría una afectación a 200 personas.

El Artículo 11 de la Ley del IPAB refiere que “El Instituto pagará el saldo de las obligaciones garantizadas, considerando el monto del principal y accesorios, hasta por una cantidad equivalente a cuatrocientas mil unidades de inversión por persona, física o moral, cualquiera que sea el número y clase de dichas obligaciones a su favor y a cargo de una misma Institución”.

El experto sostuvo que dentro de este artículo, debería priorizarse el apoyo a grupos vulnerables, como los adultos mayores, jefas de familia, discapacitados en general y los migrantes.

Con información de LA RAZÓN